🚨 Vous calculez peut-être mal le MNS

Calcul Montant Net Social : découvrez les deux types de brut qui créent la confusion et causent des erreurs

Avez-vous déjà essayé de calculer le Montant Net Social par vous-même ?

Cette sensation bizarre que quelque chose cloche ?

Cette petite voix qui vous dit que la définition "officielle" ne colle pas avec la réalité de vos bulletins 😒 ?

Le Montant Net Social correspond aux revenus bruts versés au salarié, diminués des cotisations et contributions sociales obligatoires effectivement prélevées. Il sert au calcul des prestations RSA et prime d'activité. Obligatoire sur tous bulletins depuis le 1er juillet 2023.

Moi, c'était hier soir. Entre cette définition "officielle" et ce qui se passe vraiment sur nos bulletins, il y a un monde. Un monde que personne n'ose explorer.

😵💫 Le point de départ : une confusion générale

Au début, le Montant Net Social semblait évident : MNS = Brut - cotisations sociales salariales

"Facile !" me suis-je dit. Comme le net classique qui n'apparaît pas sur le bulletin, en quelque sorte. Sauf que très vite, les questions se sont multipliées :

Pourquoi tant de tableaux divergents sur ce qu'il faut inclure ?

Pourquoi parle-t-on d'exclure des éléments qui ne sont même pas dans le brut ?

Tickets restaurant, IJSS, versement santé... mais ils ne sont pas dans le brut, non ?

💡 La révélation : il y a DEUX bruts différents !

Pour y voir clair, j'ai épluché le BOSS et la note dédiée aux gestionnaires de paie.

Il en résulte : nous manipulons deux notions de "brut" distinctes.

Le "brut haut de bulletin" (classique) : salaire, primes et avantages assujettis aux cotisations sociales. Celui que nous connaissons tous.

Le "brut social" (spécifique au MNS) : l'intégralité des revenus effectifs du salarié, y compris ceux exonérés de cotisations sociales.

🎯 Le MNS vise à capturer tous les revenus réels du salarié pour calculer ses droits sociaux, indépendamment des exonérations fiscales ou sociales dont ils bénéficient.

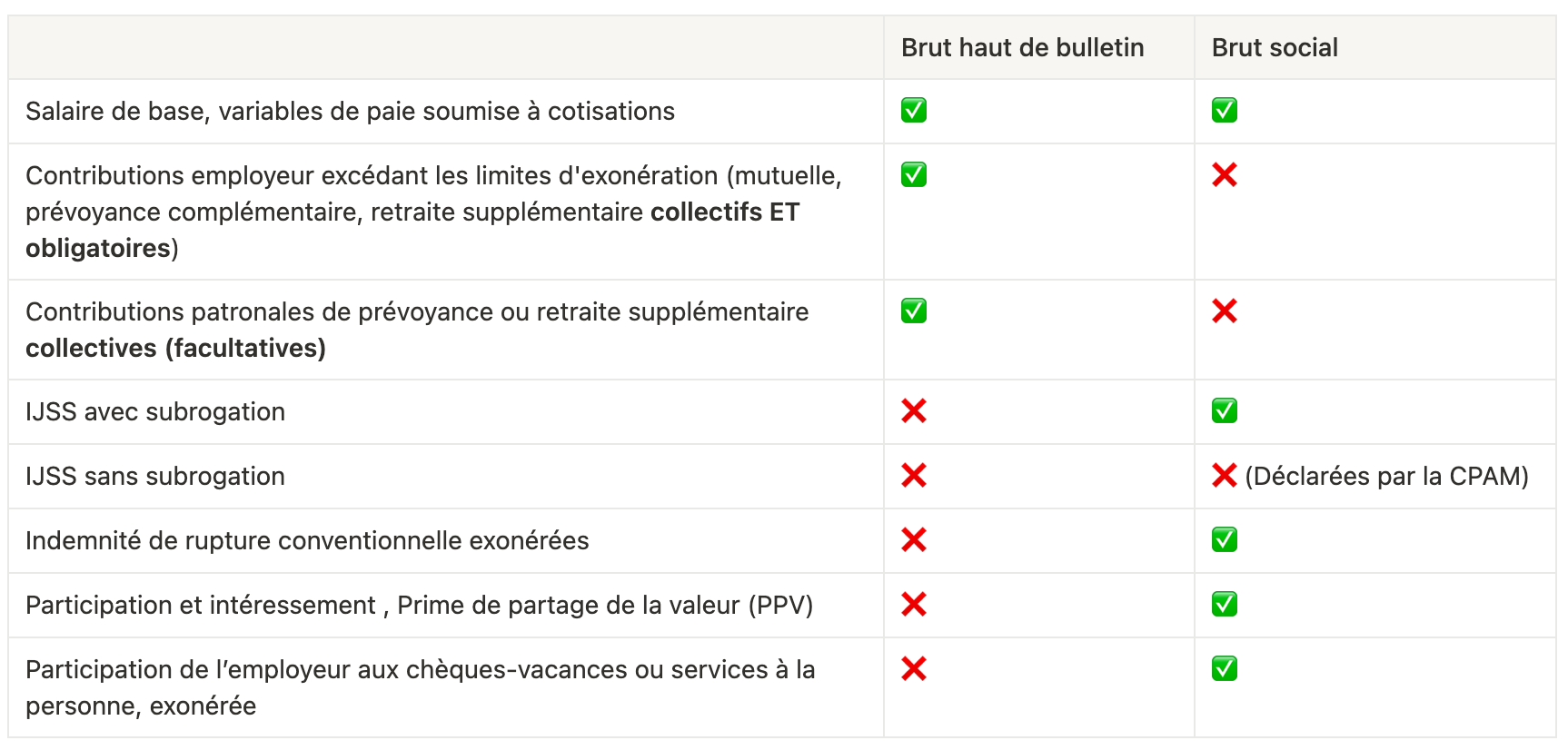

🫶 Eléments de rémunération exonérés de charges

Le MNS vise à capturer tous les revenus réels du salarié, indépendamment de leur traitement fiscal ou social. Certains éléments n'apparaissent donc jamais dans le brut haut de bulletin mais doivent impérativement figurer dans le brut social.

C'est le cas des :

Indemnités de rupture exonérées

Participation/Intéressement versés directement

Prime de partage de la valeur

Chèques-vacances part patronale exonérée

Avantages en nature exonérés

Tous constituent des revenus effectifs pour le salarié, même s'ils échappent aux cotisations sociales classiques.

🪤 Le piège des protections sociales

C'est ici que ça se complique ! Les mutuelles et prévoyances ne suivent pas les mêmes règles pour l'assiette des cotisations sociales classiques et le calcul du MNS. Cette différence s'explique par des objectifs distincts :

Encourager les employeurs à proposer des protections collectives d'un côté

Capturer tous les revenus réels de l'autre.

Pour le brut classique (haut de bulletin)

l'État exonère les protections collectives obligatoires dans certaines limites. La retraite supplémentaire bénéficie d'une exonération maximale de 5% du PASS ou 5% du salaire brut (plafonné à 5 PASS). La prévoyance complémentaire, elle, peut être exonérée à hauteur de 6% du PASS plus 1,5% du salaire brut (limité à 12% du PASS).

Les sommes qui dépassent ces limites sont à intégrer dans le brut du haut de bulletin pour les soumettre à cotisations. Elles sont considérées comme un avantage en nature.

⇒ Critère : Collectif ET Obligatoire

Pour le brut social (MNS)

La logique change radicalement. Toute protection collective - obligatoire ou facultative - ne constitue pas un revenu individuel pour le salarié. L'ensemble des contributions employeurs finançant des garanties collectives de prévoyance ou retraite supplémentaire sont donc exclues du brut social, même au-delà des limites d'exonération classiques.

⇒ Critère : Collectif uniquement

🏥 Cas particulier des IJSS

Les IJSS constituent un revenu de remplacement réel pour le calcul du RSA et de la prime d'activité. Leur traitement dans le MNS dépend du mode de versement.

En cas de subrogation

L'employeur verse le salaire complet et perçoit les IJSS de la CPAM. Il doit alors déclarer ces IJSS dans le MNS du salarié.

Sans subrogation

La CPAM verse directement les indemnités au salarié et se charge elle-même de les déclarer dans le MNS.

🌮 Tickets restaurants

Lorsque la part patronale des titres restaurants respecte les conditions d’exonération, elle ne doit pas être prise en compte dans le montant net social (elle n’est pas déduite et elle n’est pas ajoutée au montant brut du montant net social), tout comme ne l’est pas la participation d’un employeur à un restaurant d’entreprise.

Toutefois, lorsqu’une fraction de la part patronale des titres restaurant est assujettie à cotisations sociales : cette fraction correspond à un avantage en nature qui est assujetti à cotisations sociales. Elle doit être prise en compte dans le montant brut social (elle est ajoutée à la rémunération versée au salarié).

⚠️ Attention au MNS négatif

Une particularité méconnue : le MNS peut être négatif.

Dans ce cas, vous devez afficher ce MNS négatif sur le bulletin, même si le net à payer reste à zéro.

📄Tableau récapitulatif

🦸♀️ Voilà, vous êtes maintenant incollable sur le Montant Net Social !

Vous butez sur un calcul particulier ? Envoyez-moi votre cas concret. Je décortiquerai les situations les plus intéressantes dans les prochaines newsletters.

Merci de m'avoir lu et à bientôt.

Amine

💛

Comment gérer la part patronal ticket restaurant.en cours on ne l intègre null part c bizzare car il faut bien la déduire quelque part

bonjour amine, svp est ce que les indemnité légal de licenciement font partie du MNS?