Guide des écritures comptables de la paie

Savez-vous traduire un bulletin de salaire en comptabilité ? C'est quoi la différence entre débit et crédit ? Décortiquons ensemble la logique comptable de la paie, ligne par ligne

Camarade de la paie 👋

Savez-vous traduire un bulletin de salaire en comptabilité ?

C’est un blocage très fréquent. Et pour cause : la logique comptable semble totalement inverse de celle de notre relevé bancaire personnel. Sur notre compte en banque, un crédit signifie de l’argent qui rentre. En comptabilité d’entreprise, c’est différent.

Dans cet article, on va décortiquer ensemble la logique comptable de la paie, ligne par ligne. Je vous explique :

Ce qu’est le Plan Comptable Général

La logique du débit et du crédit

Les 12 comptes que tout gestionnaire de paie doit connaître

Un cas pratique complet pour tout mettre en application

🧳 C’est quoi le Plan Comptable Général ?

Chaque mois, l’entreprise paie des salaires, des cotisations, des impôts. Des dizaines de flux financiers différents. Le Plan Comptable Général (PCG), c’est le système qui permet de tracer chaque euro : d’où il vient, où il va, pourquoi il bouge.

Concrètement, c’est une liste normalisée de comptes numérotés. Quand vous écrivez "6411", n’importe quel comptable en France sait que vous parlez de salaires bruts. C’est un langage commun.

Pour la paie, nous utilisons deux familles de comptes :

👉 Les comptes de classe 6 (charges) représentent ce que l’entreprise dépense définitivement. C’est un coût qui impacte le résultat.

→ Ils répondent à la question : Combien ça coûte ?

👉 Les comptes de classe 4 (tiers) représentent ce que l’entreprise doit à quelqu’un. C’est une dette temporaire, en attente de paiement.

→ Ils répondent à la question : À qui doit-on de l’argent ?

L’entreprise a des coûts (classe 6), et en contrepartie, elle doit de l’argent à des gens (classe 4).

🏦 Débit et Crédit : la logique à comprendre

C’est ici que beaucoup se perdent. Pour comprendre, il faut oublier votre relevé bancaire personnel et adopter le point de vue de l’entreprise.

L’analogie du restaurant

Imaginez que vous êtes au restaurant. Vous commandez un plat à 25 €.

- Le plat dans votre assiette = ce que vous avez consommé, ce dont vous profitez

- L’addition de 25 € = ce que vous devez au restaurateur

En comptabilité, c’est pareil :

- DÉBIT (colonne de gauche) = Ce que l’entreprise a consommé, ce qu’elle a utilisé

- CRÉDIT (colonne de droite) = Ce qu’elle doit payer en contrepartie

Appliqué à la paie

Quand l’entreprise fait tourner ses salariés pendant un mois :

Au DÉBIT

Elle se pose la question : Qu’est-ce que j’ai consommé ? Ça coûte combien à l’entreprise ?

Du travail (salaire brut)

De la protection sociale (charges patronales)

Des frais à rembourser

→ Ce sont des CHARGES (comptes en 6xx)

Au CRÉDIT

Elle se pose la question : À qui dois-je de l’argent maintenant ? On doit ça à qui ?

Au salarié (son net à payer)

À l’URSSAF (les cotisations)

À l’État (le prélèvement à la source)

→ Ce sont des DETTES (comptes en 4xx)

Autrement dit :

Quand l’entreprise supporte une charge (salaires, cotisations patronales)

→ elle débite un compte de classe 6

Quand l’entreprise a une dette envers quelqu’un (salarié, URSSAF, fisc)

→ elle crédite un compte de classe 4

La règle d’or

Le total Débit doit TOUJOURS égaler le total Crédit. Tout ce que l’entreprise consomme, elle le doit à quelqu’un. Rien ne disparaît.

🏭 Ce que l’entreprise doit : le coût total employeur

Quand une entreprise emploie un salarié, elle supporte ("consomme") trois types de dépenses, toutes enregistrées en classe 6 (comptes de charges) :

1. Le salaires brut (compte 641)

C’est la rémunération promise au salarié : salaire de base, primes, heures supplémentaires, avantages en nature.

2. Les charges patronales (compte 645)

Ce sont les cotisations et contributions que l’employeur paie en plus du brut : assurance maladie, vieillesse, allocations familiales, retraite complémentaire, assurance chômage, prévoyance, mutuelle…

3. Les remboursements de frais (compte 6414)

Les indemnités kilométriques, frais de déplacement, remboursements de repas. Ce sont des charges pour l’entreprise même si elles ne sont pas soumises à cotisations.

👉 En résumé: le coût total employeur = salaire brut + charges patronales + remboursements de frais. C’est ce qui apparaît au débit des comptes de classe 6.

💸 Ce que le salarié doit : les charges salariales

Le salarié a droit au salaire brut, mais il ne le touche pas intégralement. Deux types de prélèvements viennent réduire son net :

1. Les cotisations salariales

Le salarié doit aussi des cotisations sociales : assurance vieillesse, retraite complémentaire, CSG, CRDS, mutuelle (part salariale).

⚠️ Mais attention, voici le point crucial : ces cotisations ne sont PAS des charges pour l’entreprise. L’employeur les prélève sur le salaire brut du salarié et les reverse aux organismes sociaux. Il joue un rôle de collecteur intermédiaire, pas de payeur.

2. L’impôt sur le revenu (PAS)

Depuis 2019, l’employeur prélève l’impôt directement sur le salaire et le reverse au Trésor Public. Là encore, ce n’est pas une charge pour l’entreprise : c’est une dette qu’elle collecte pour le compte de l’État.

👉 En résumé :

L’entreprise doit au salarié le salaire BRUT

Elle COLLECTE les cotisations salariales et l’IR pour le compte de l’URSSAF et l’Etat

Elle VERSE le reste au salarié, soit le net.

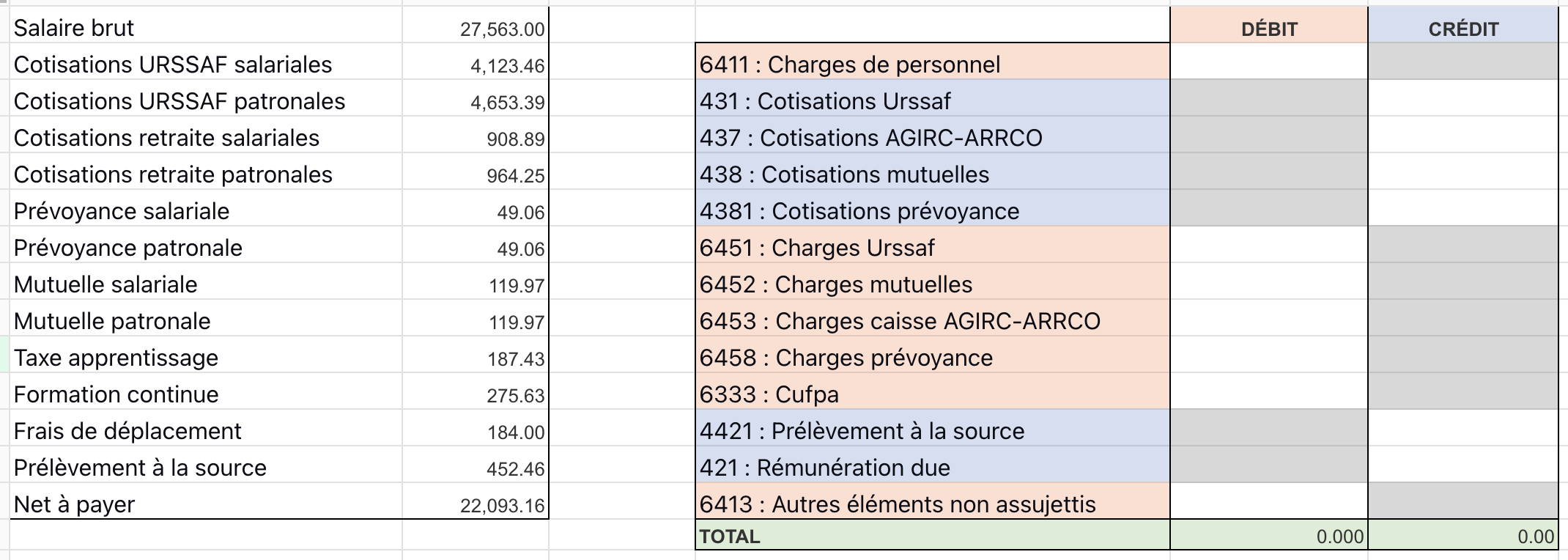

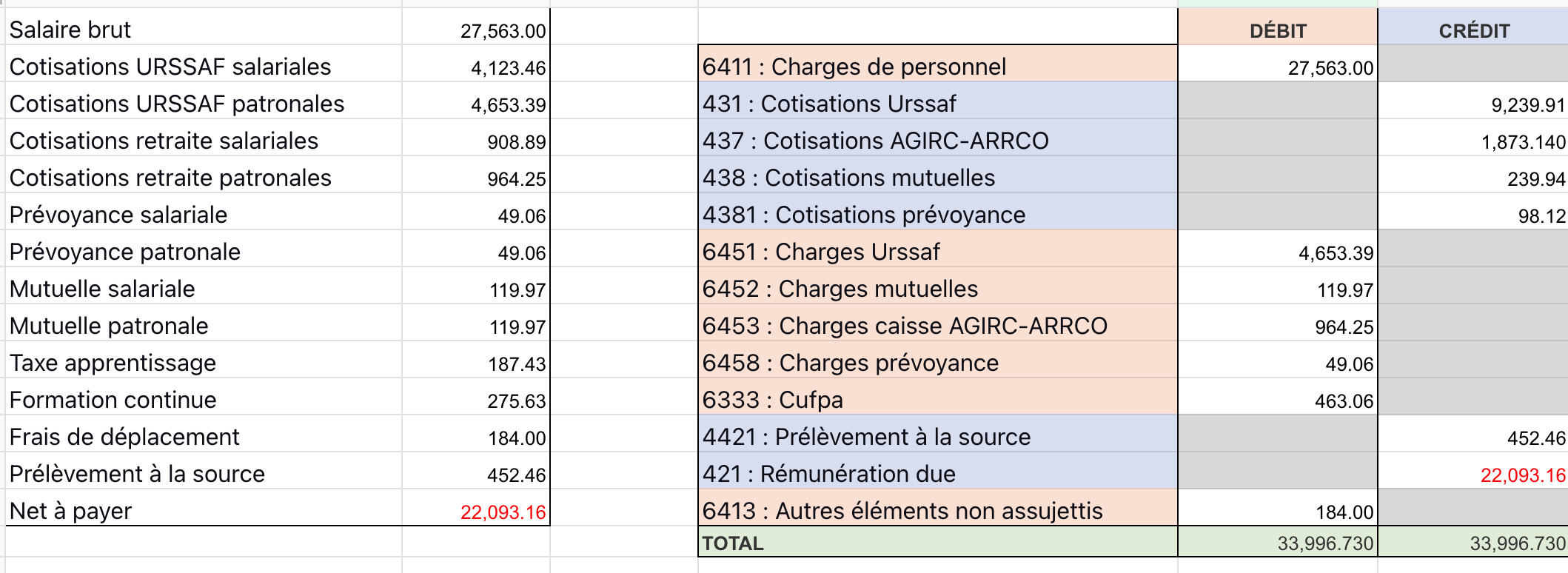

🧩 La ventilation dans les comptes : cas pratique complet

Voici les données de notre exemple :

Salaire brut : 27 563,00 €

Cotisations URSSAF salariales : 4 123,46 €

Cotisations URSSAF patronales : 4 653,39 €

Cotisations retraite salariales : 908,89 €

Cotisations retraite patronales : 964,25 €

Prévoyance salariale : 49,06 €

Prévoyance patronale : 49,06 €

Mutuelle salariale : 119,97 €

Mutuelle patronale : 119,97 €

Taxe apprentissage : 187,43 €

Formation continue : 275,63 €

Frais de déplacement : 184,00 €

Prélèvement à la source : 452,46 €

Net à payer : 22 093,16 €

Liste des comptes :

6411 : Charges de personnel

431 : Cotisations Urssaf

437 : Cotisations AGIRC-ARRCO

438 : Cotisations mutuelles

4381 : Cotisations prévoyance

6451 : Charges Urssaf

6452 : Charges mutuelles

6453 : Charges caisse AGIRC-ARRCO

6458 : Charges prévoyance

6333 : Cufpa

4421 : Prélèvement à la source

421 : Rémunération due

6413 : Autres éléments non assujettis

Je commence par griser les cases qui ne peuvent contenir des valeurs

Les comptes en 4 ne peuvent être qu’en crédit

Les comptes 6 uniquement en débit

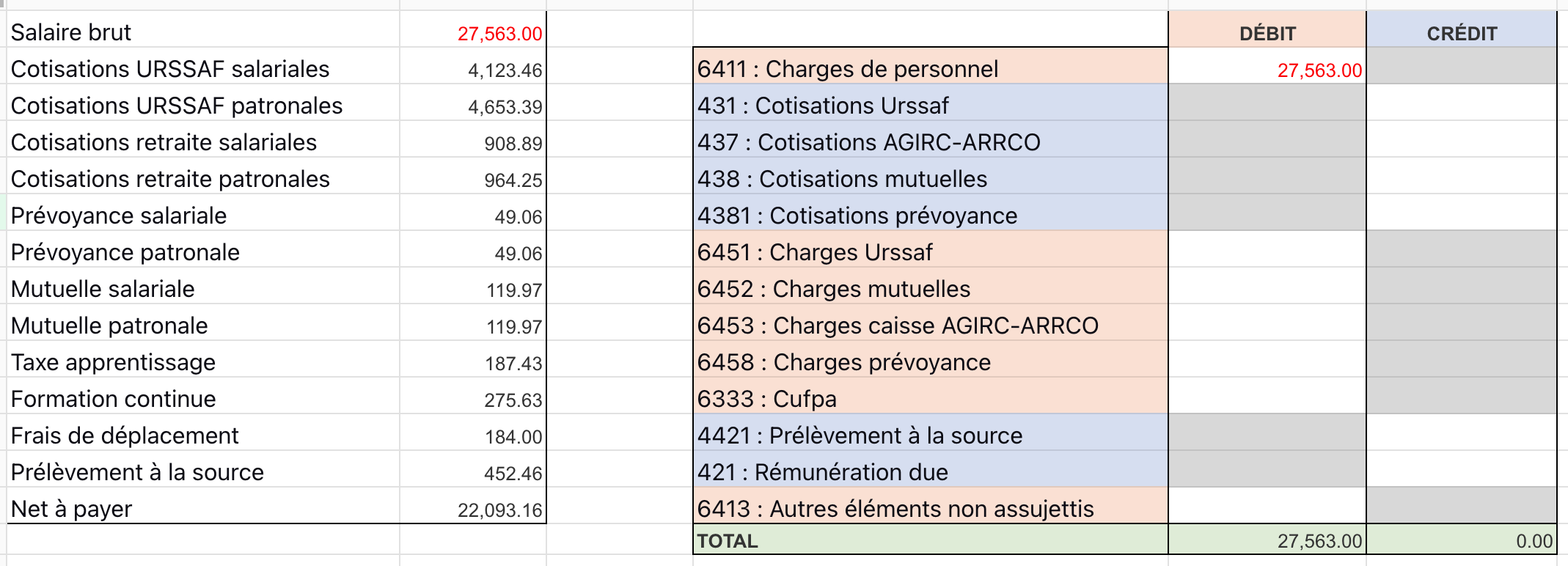

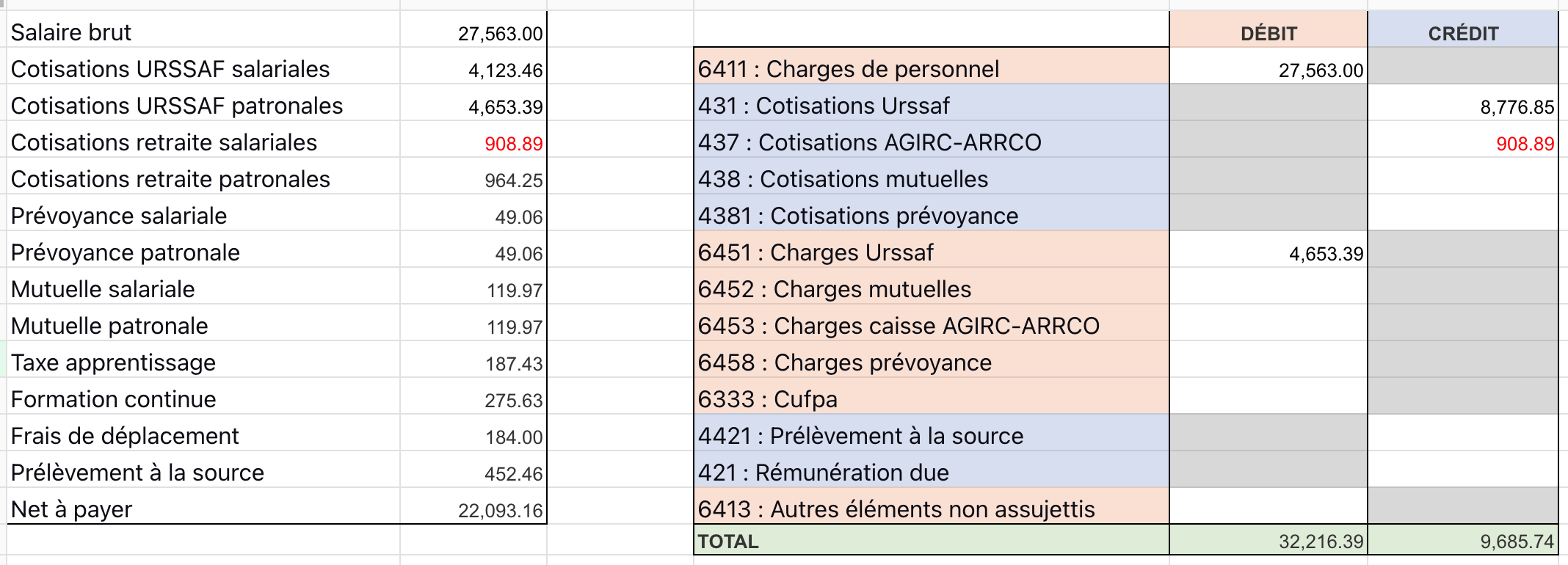

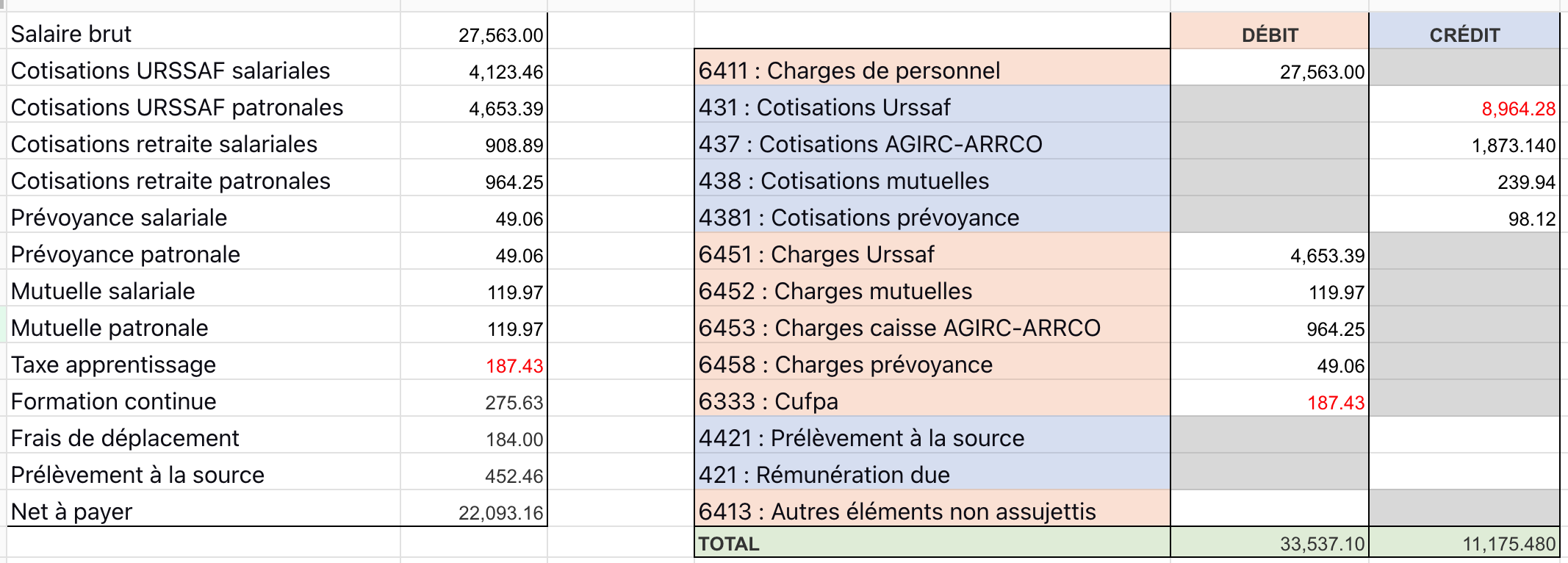

1. Salaires brut : 27 563,00 €

Les salaires brut représentent la charge de personnel pour l’entreprise.

👉 On débite le compte 6411 car c’est une charge pour l’entreprise. Ce montant impacte directement le résultat.

Débit 6411 - Charges de personnel : 27 563,00 €

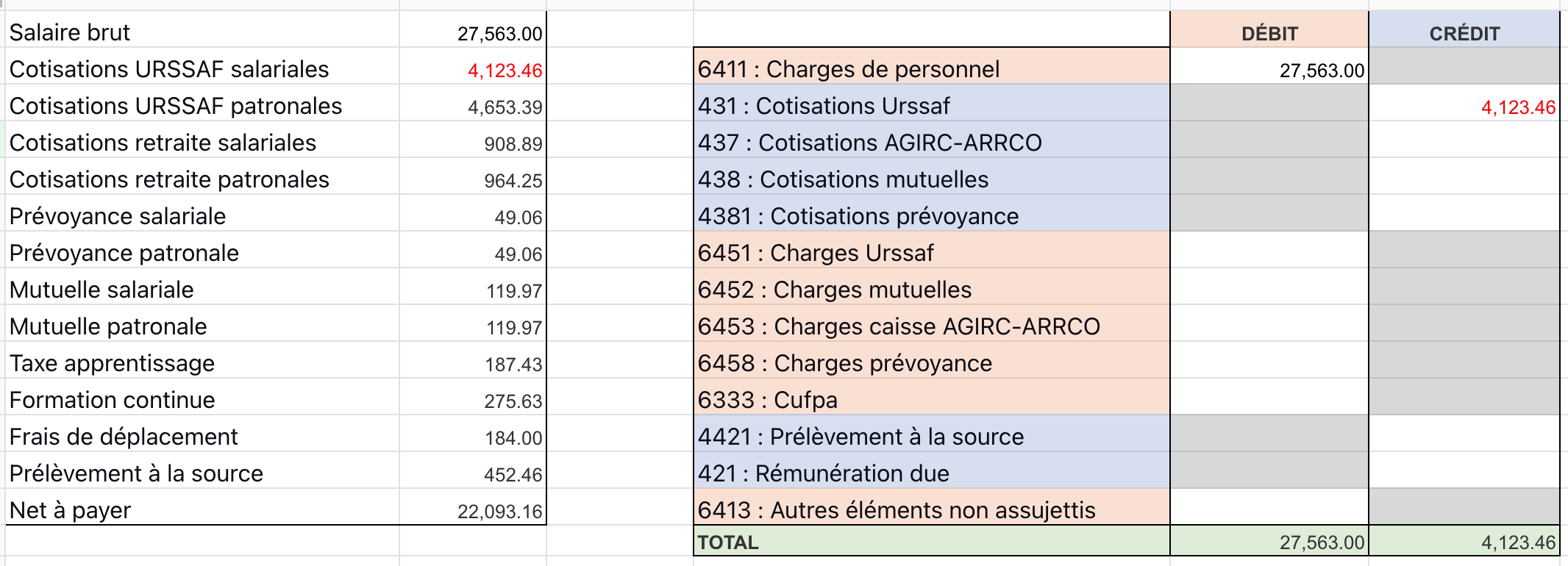

2. Cotisations URSSAF salariales : 4 123,46 €

Les cotisations salariales sont retenues sur le salaire brut du salarié. L’entreprise ne les “paie” pas : elle les collecte pour le compte de l’URSSAF. C’est donc uniquement une dette envers l’organisme.

👉 On crédite le compte 431 car l’entreprise doit reverser cette somme à l’URSSAF. Pas de charge ici : le salarié a “payé” via la retenue sur son brut.

Crédit 431 - Cotisations URSSAF : 4 123,46 €

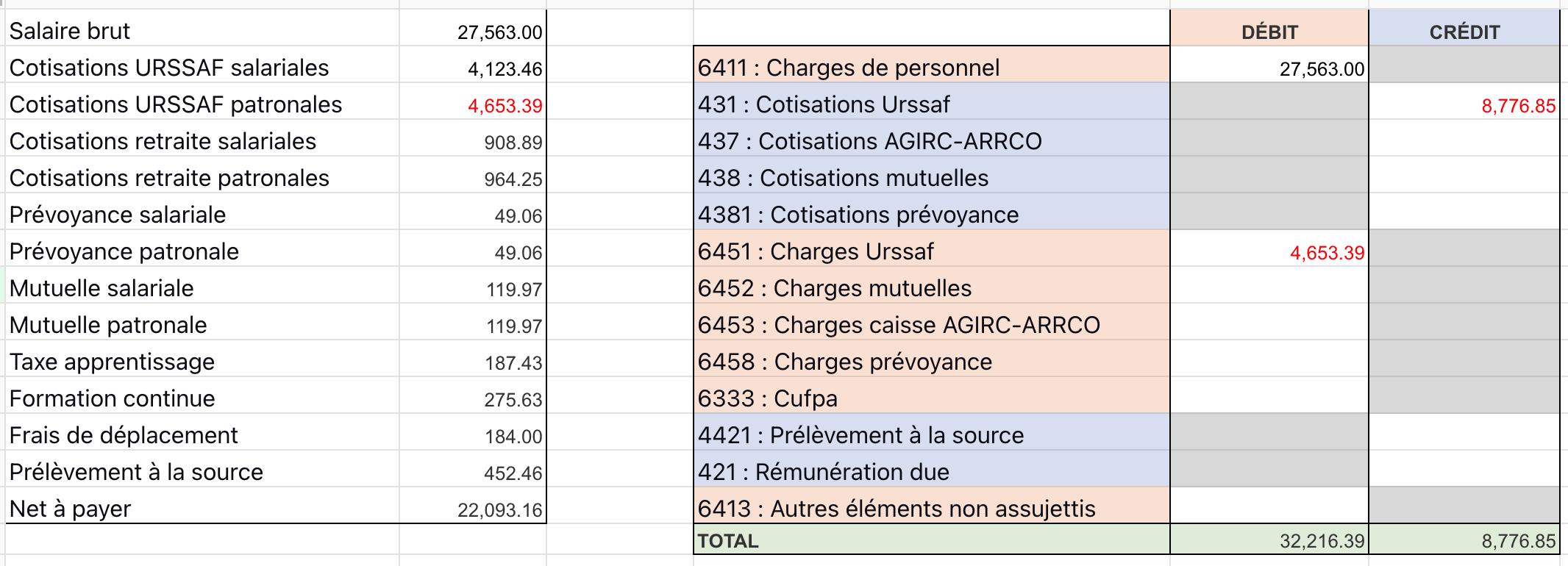

3. Cotisations URSSAF patronales : 4 653,39 €

Les cotisations patronales sont à la charge de l’employeur. Elles représentent un coût supplémentaire pour l’entreprise, au-delà du salaire brut.

👉 On débite le compte 6451 (charge patronale) ET on crédite le compte 431 (dette envers l’URSSAF). La cotisation patronale génère toujours une charge ET une dette.

Débit 6451 - Charges URSSAF : 4 653,39 €

Crédit 431 - Cotisations URSSAF : 4 653,39 €

⚠️ Le compte 431 se retrouve avec : Cotisations URSSAF salariales + patronales

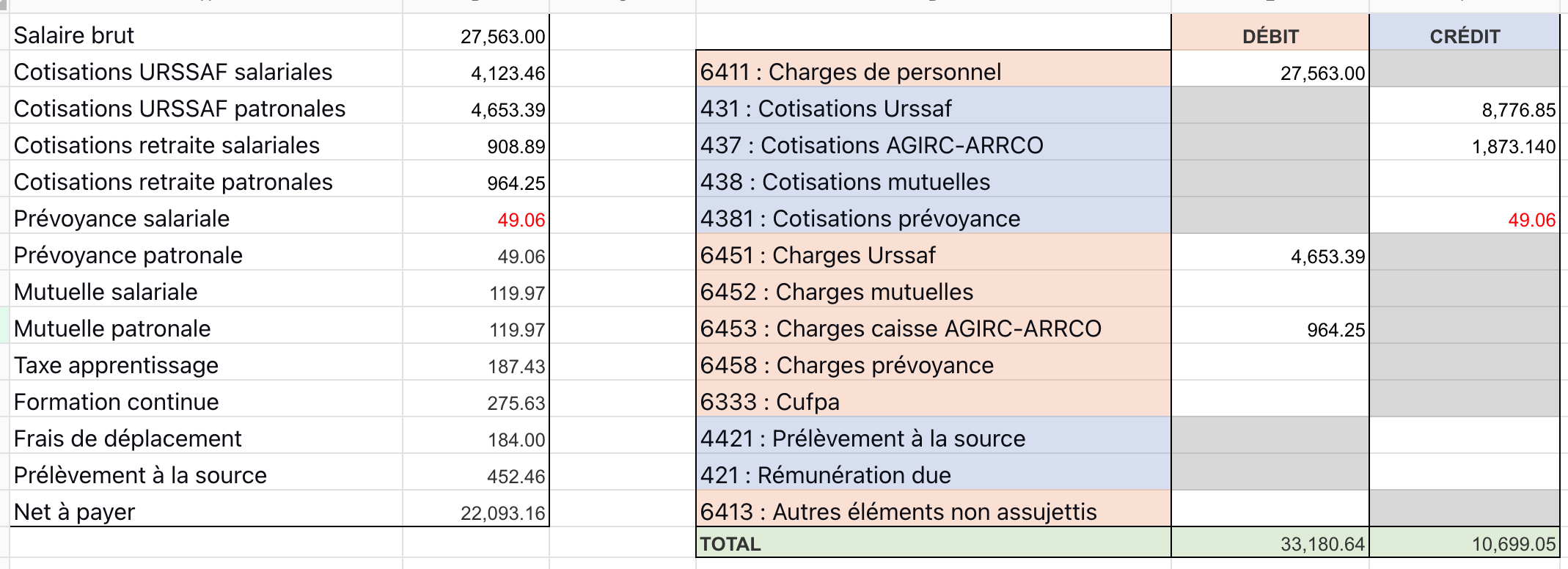

4. Cotisations retraite salariales : 908,89 €

La retraite complémentaire AGIRC-ARRCO fonctionne comme l’URSSAF pour la part salariale : c’est une retenue sur salaire que l’entreprise reverse à la caisse de retraite.

👉 On crédite uniquement le compte 437. Pas de charge : le salarié a payé via la retenue.

Crédit 437 - Cotisations AGIRC-ARRCO : 908,89 €

5. Cotisations retraite patronales : 964,25 €

L’employeur contribue aussi à la retraite complémentaire de ses salariés. C’est une charge patronale.

👉 Même logique que pour l’URSSAF patronal : une charge (6453) ET une dette (437).

Débit 6453 - Charges caisse AGIRC-ARRCO : 964,25 €

Crédit 437 - Cotisations AGIRC-ARRCO : 964,25 €

⚠️ Le compte 437 se retrouve avec : Cotisations AGIRC-ARRCO salariales + patronales

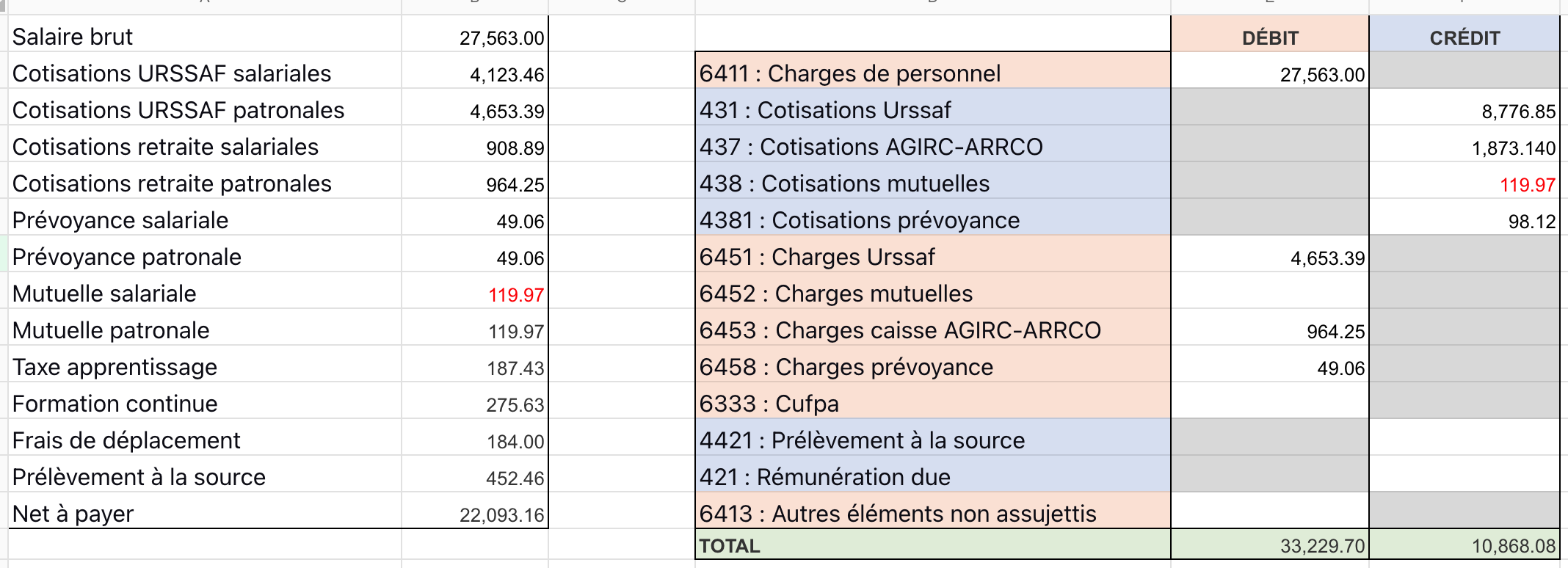

6. Prévoyance salariale : 49,06 €

La part salariale de la prévoyance est retenue sur le brut.

👉 On crédite le compte 4381. L’entreprise doit reverser cette somme à l’organisme de prévoyance. Aucune charge supplémentaire pour l’entreprise.

Crédit 4381 - Cotisations prévoyance : 49,06 €

7. Prévoyance patronale : 49,06 €

L’employeur prend aussi en charge une partie de la prévoyance.

👉 Le même principe qu’avant : Charge patronale (6458) ET dette envers l’organisme (4381).

Débit 6458 - Charges prévoyance : 49,06 €

Crédit 4381 - Cotisations prévoyance : 49,06 €

⚠️ Le compte 4381 se retrouve avec : Cotisations prévoyance salariales + patronales

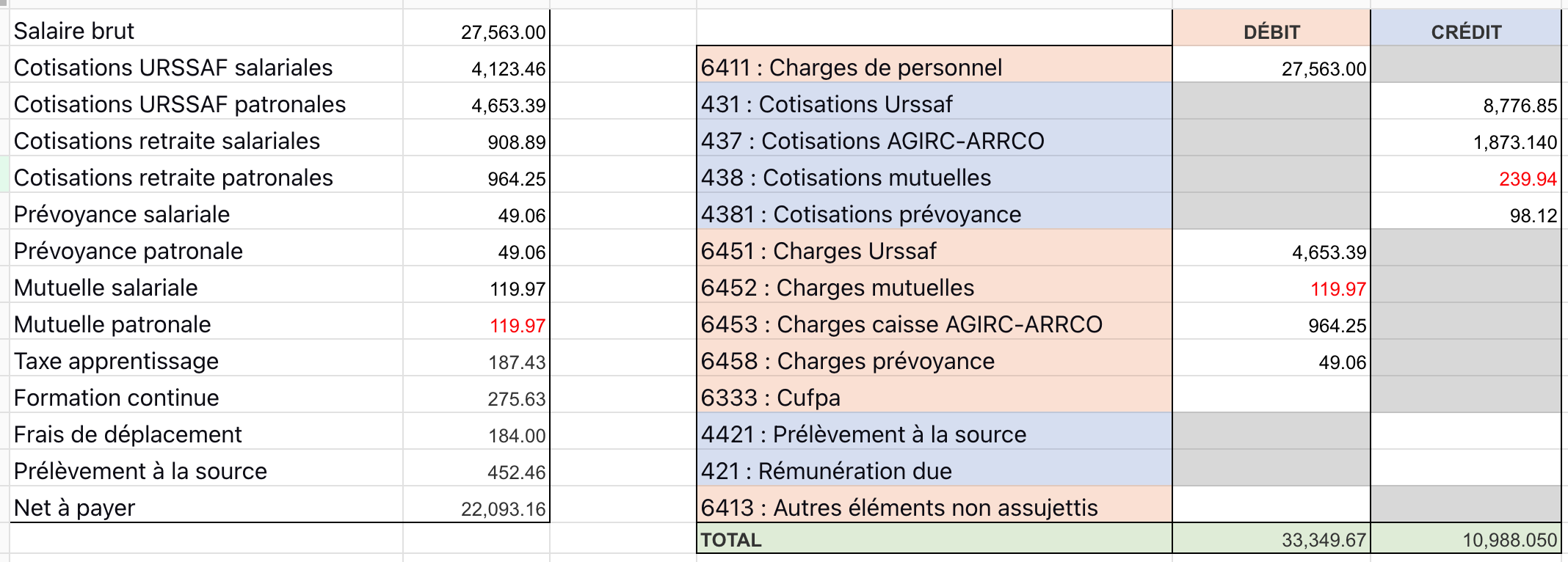

8. Mutuelle salariale : 119,97 €

Le salarié participe à la mutuelle via une retenue sur salaire.

👉 On crédite le compte 438. L’entreprise reverse cette part à la mutuelle.

Crédit 438 - Cotisations mutuelles : 119,97 €

9. Mutuelle patronale : 119,97 €

L’employeur doit financer au minimum 50% de la cotisation mutuelle.

👉 Charge patronale (6452) ET dette envers la mutuelle (438).

Débit 6452 - Charges mutuelles : 119,97 €

Crédit 438 - Cotisations mutuelles : 119,97 €

⚠️ Le compte 438 se retrouve avec : Cotisations mutuelles salariales + patronales

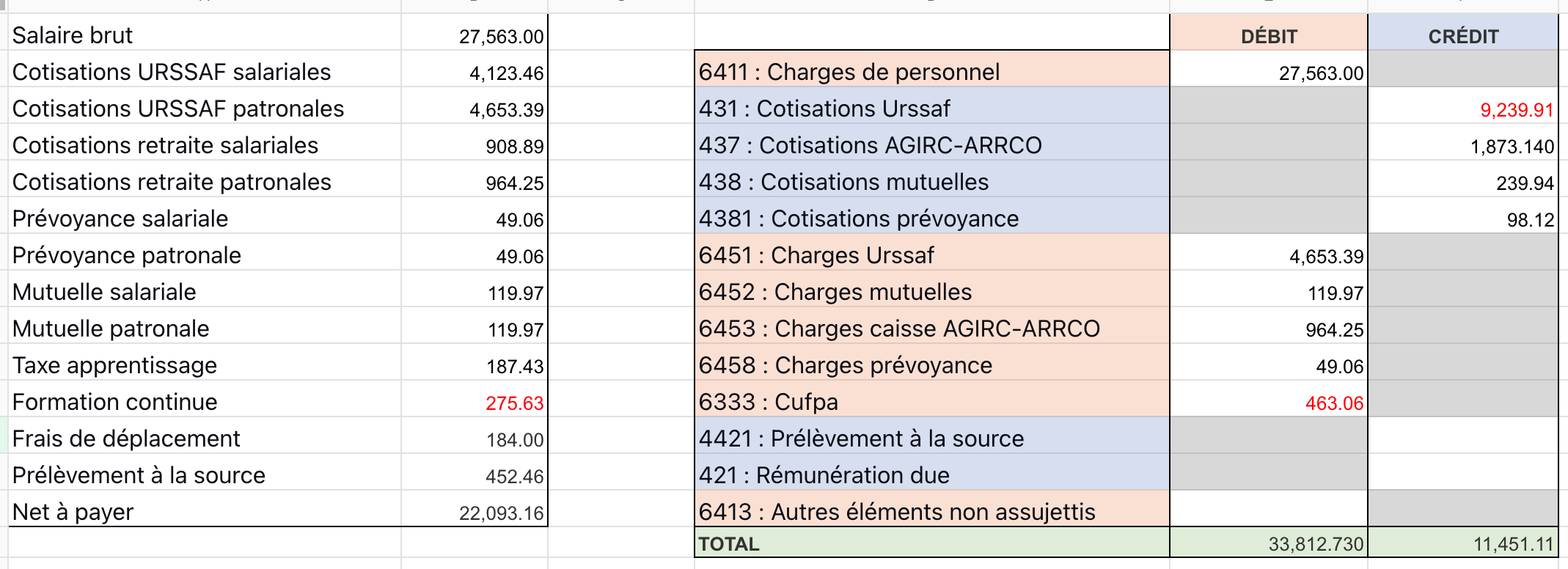

10. Taxe d’apprentissage : 187,43 €

La taxe d’apprentissage est une contribution (charge) 100% patronale (le salarié ne paie rien). Elle est collectée par l’URSSAF et fait partie de la CUFPA.

👉 On débite le compte 6333. La contrepartie sera au crédit du compte 431 (car versement via URSSAF).

Débit 6333 - CUFPA : 187,43 €

Crédit 431 - Cotisations URSSAF : 187,43 €

⚠️ Le compte 431 se retrouve avec : Cotisations URSSAF salariales + patronales + Taxe d’apprentissage

11. Formation continue : 275,63 €

La contribution à la formation professionnelle, comme la taxe d’apprentissage, c’est 100% patronal.

👉 Même compte que la taxe d’apprentissage. Ces deux contributions sont regroupées sous le terme CUFPA (Contribution Unique à la Formation Professionnelle et à l’Alternance).

Débit 6333 - CUFPA : 275,63 €

Crédit 431 - Cotisations URSSAF : 275,63 €

⚠️ Le compte 431 se retrouve avec : Cotisations URSSAF salariales + patronales + Taxe d’apprentissage + Formation continue

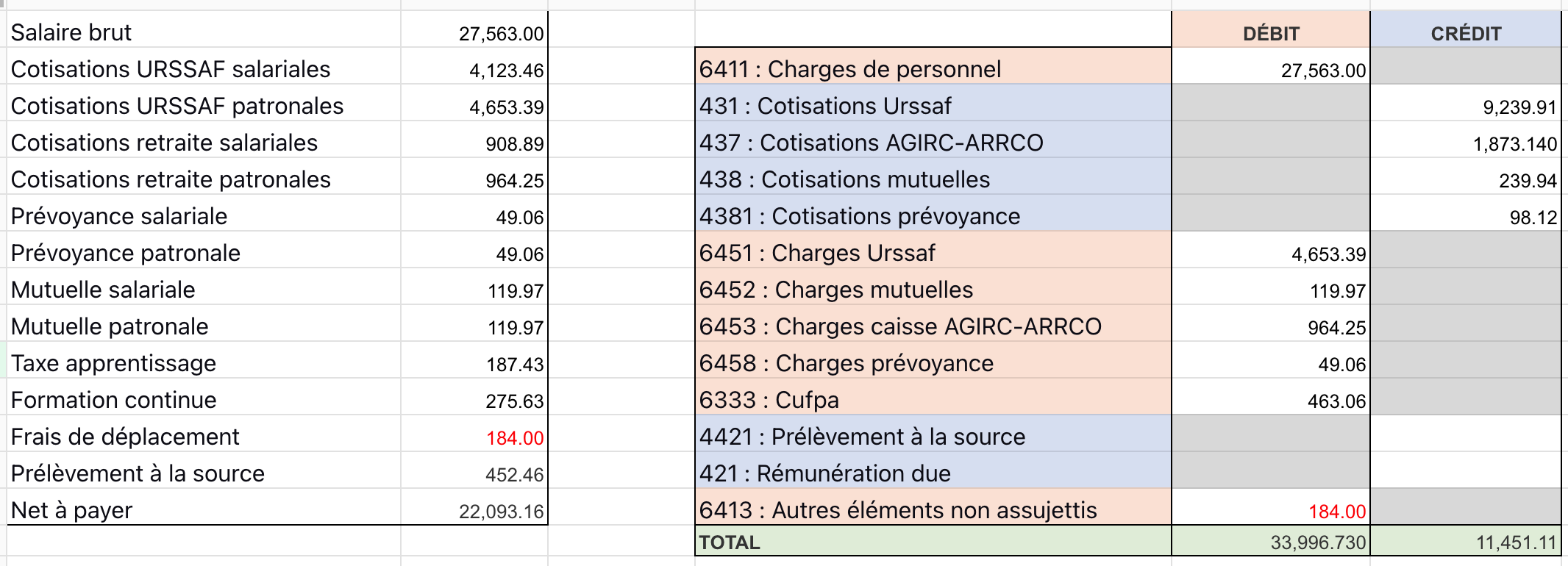

12. Frais de déplacement : 184,00 €

Les remboursements de frais professionnels (transport, repas, hébergement) ne sont pas soumis à cotisations dans les limites URSSAF. Ils s’ajoutent au net à payer sans passer par le brut. C’est une charge pour l’entreprise, distincte du salaire

👉 On débite le compte 6413.

Débit 6413 - Autres éléments non assujettis : 184,00 €

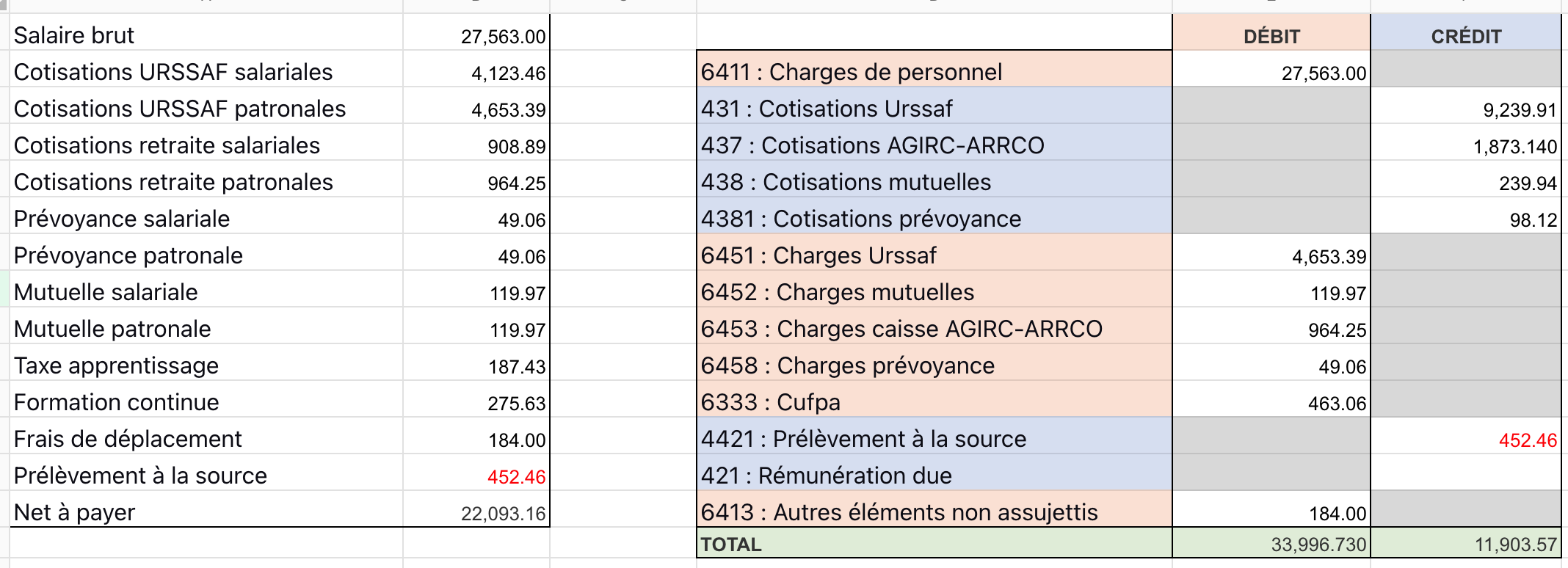

13. Prélèvement à la source : 452,46 €

L’employeur collecte l’impôt sur le revenu directement sur le salaire. L’entreprise ne le paie pas : elle le retient et le reverse au Trésor Public.

👉 On crédite le compte 4421. C’est une dette envers l’État, pas une charge pour l’entreprise.

Crédit 4421 - Prélèvement à la source : 452,46 €

14. Net à payer : 22 093,16 €

Après toutes les retenues (cotisations salariales + PAS), il reste le net à payer. C’est la somme que l’entreprise doit verser aux salariés.

👉 On crédite le compte 421. C’est la dette de l’entreprise envers les salariés, soldée au moment du virement.

Pour rappel la charge de personnel s’enregistre en brut sur le compte 6411, mais la dette envers les salariés est en net car l’entreprise retire les prélèvements obligatoires qui sont à verser aux autres organismes.

Crédit 421 - Rémunération due : 22 093,16 €

⚠️ Vérification : Total débits = Total crédits = 33 996,73 €

🔑 Point clé à retenir

La comptabilisation de la paie suit une logique "simple” 🫣 :

Part salariale = uniquement une dette (classe 4) → le salarié paye via la retenue sur salaire

Part patronale = une charge (classe 6) ET une dette (classe 4)

Net à payer = dette envers le salarié (compte 421)

PAS = dette envers l’État (compte 4421)

Un grand merci pour avoir pris le temps de me lire 🙏 .

Je serais très heureux de recevoir votre feedback ou tous simplement échanger et développer nos skills ensemble.

N’hésitez pas à me rejoindre sur LinkedIn.

À bientôt pour de nouvelles aventures !

Amine

💛

Bravo ! explication claire et parfaitement présentée. Merci pour cet excellent travail !

Merci Amine pour les explications