Bulletin de paie avec IJSS en subrogation : Le piège de la double imposition

🚨 Gestionnaires de paie : Vos salariés sont-ils imposés 2 fois sur leurs IJSS ? Voici comment calculer votre BP en cas de subrogation pour éviter la double imposition

Camarade de la paie 👋

Si vous traitez un bulletin avec IJSS en subrogation et vous sentez que quelque chose cloche au moment du net imposable ?

Vous avez raison.

C’est là que se cache le piège de la double imposition du salarié. Un piège que même certains logiciels de paie gèrent mal.

Dans cet article, je vous explique comment traiter correctement ce cas complexe, en mettant l’accent sur LA subtilité que même certains logiciels de paie gèrent mal.

Les trois calculs d’IJSS

Avant de plonger dans le cas pratique, il faut comprendre que les IJSS existent sous trois formes différentes :

👉 IJSS Brutes : Le montant calculé par la CPAM avant toute déduction

👉 IJSS Nettes : Le montant que touche réellement le salarié (ou l’employeur en subrogation). On retire 6,7% des IJSS brutes (CSG 6,2% + CRDS 0,5%).

👉 IJSS Imposables : Le montant qui sert de base au calcul de l’impôt. On ne retire que 3,8% des IJSS brutes (uniquement la CSG déductible).

Cas pratique : Arrêt Maladie non professionnelle

Prenons un cas concret pour comprendre toutes les étapes.

👤 Le profil :

CDI depuis 12 ans

Salaire de base 2 200 € + prime d’ancienneté 40 €.

35h, du lundi au vendredi, 7h par jour.

En arrêt maladie non professionnelle du 6 au 11 octobre (5 jours ouvrés).

L’employeur applique 1 jour de carence et maintient le salaire à 90%.

⚙️ Paramètres de l’entreprise :

Mutuelle 80,50 € (prise en charge 50% employeur)

Taux AT/MP 0,87%

Prévoyance 0,80% sur la tranche A

Effectif 5 salariés

Aucune contribution conventionnelle

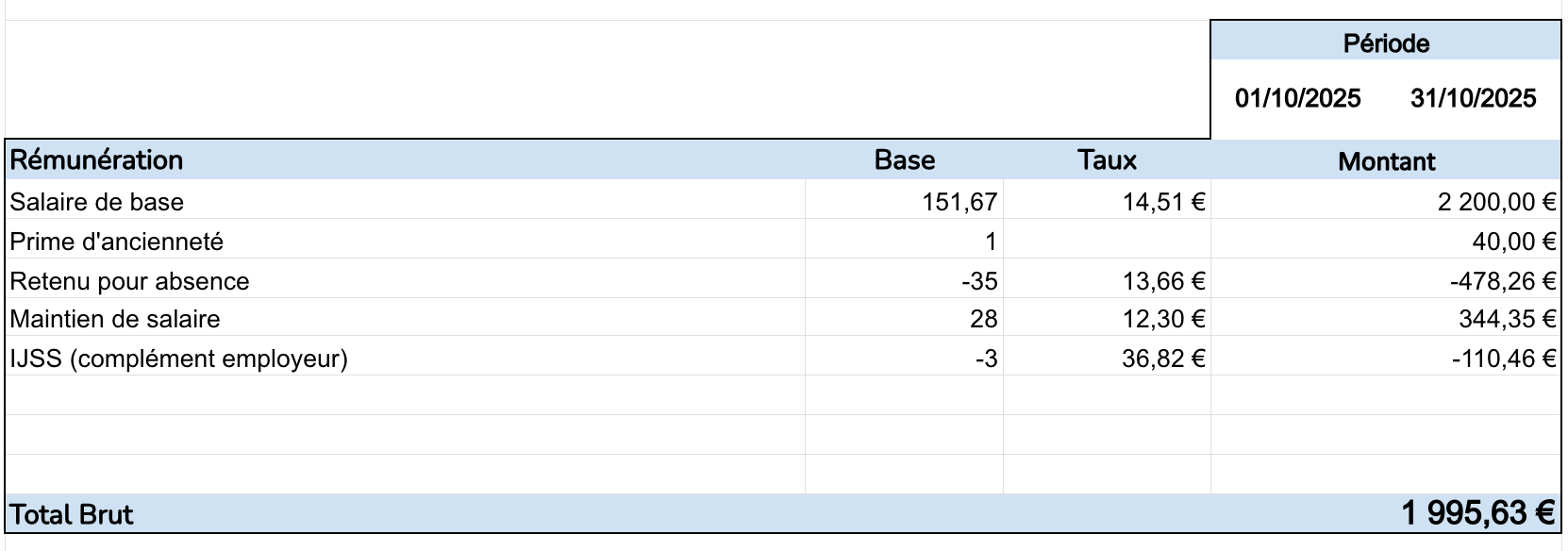

Étape 1 : La rémunération brute

⏱️ Premier piège : le taux horaire de la retenue pour absence

Pour calculer la retenue pour absence, il faut utiliser le taux horaire réel du mois. N’utilisez jamais le taux horaire moyen (2 200 € / 151,67 = 14,51 €).

En octobre, il y a 23 jours ouvrés × 7h = 161 heures réelles.

Taux horaire réel = 2 200 € / 161 h = 13,66 €

Retenue pour absence = 35 heures × 13,66 € = -478,26 €💰 Le maintien de salaire

L’employeur maintient le salaire à 90% pour 4 jours ouvrés (après la carence de 1 jour) : 28 heures × 13,66 € × 90% = +344,35 €

🏥 Le calcul des IJSS pour maladie non professionnelle

Salaire de référence (juillet-septembre) : 2 240 €

Plafond mensuel : 1,4 SMIC = 1,4 x 1801,80 = 2522,52

Salaire Journalier de Référence (SJR) = 2 240 € × 3 / 91,25 = 73,64 €

Le délai de carence de la Sécu est de 3 jours calendaires. L’indemnisation va du 9 au 11 octobre. Soit 3 jours calendaires.

IJSS brutes = 73,64 € × 50% × 3 jours = 110,46 €

IJSS nettes = 110,46 € - 6,7% = 103,06 €

IJSS imposables = 110,46 € - 3,8% = 106,27 €💸 Deuxième piège : la déduction du complément

L’employeur maintient 90% après déduction des IJSS versées par la Sécu sur la période maintenue. La période maintenue commence après le délai de carence employeur qui est de 1 jour et se prolonge jusqu’à la fin de l’arrêt (7/10 - 11/10).

Rémunération brute totale :

✔️ Salaire de base : 2 200 €

✔️ Prime : 40 €

✔️ Retenue absence : -478,26 €

✔️ Maintien : +344,35 €

✔️ Déduction IJSS : -110,46 €

✔️ Total brut = 1 995,63 €

Étape 2 : Proratisation et cotisations sociales

Avant de calculer les cotisations sociales, il faut ajuster deux éléments clés en fonction de l’absence du salarié.

PMSS proratisé

En cas d’absence non rémunérée par l’employeur (jour de carence), le PMSS doit être ajusté selon le ratio jours de présence calendaires / jours calendaires du mois :

PMSS = 3 925 € × 30 jours / 31 jours = 3 798,39 €SMIC proratisé

Le SMIC proratisé sert à calculer les réductions de cotisations. Il se calcule selon le ratio entre salaire réel et salaire théorique sans absence, en excluant les éléments non impactés par l’absence.

Rémunération avec absence = 2200 - 478,26 + 344,35 - 110,46 = 1955,63

Rémunération théorique sans absence = 2200

SMIC ajusté = 1801,80 * 1955,63 / 2200 = 1601,66Note : la prime d’ancienneté de 40 € n’est pas impactée par l’absence, elle est donc exclue du calcul

Impact sur les cotisations

Le salaire brut de 1 995,63 € est inférieur aux seuils de réduction :

Seuil 2,25 SMIC = 4 054,05 €

Seuil 3,3 SMIC (allocations familiales) = 5 945,94 €

Le salarié bénéficie donc des réductions de cotisations patronales sur l’assurance maladie et les allocations familiales.

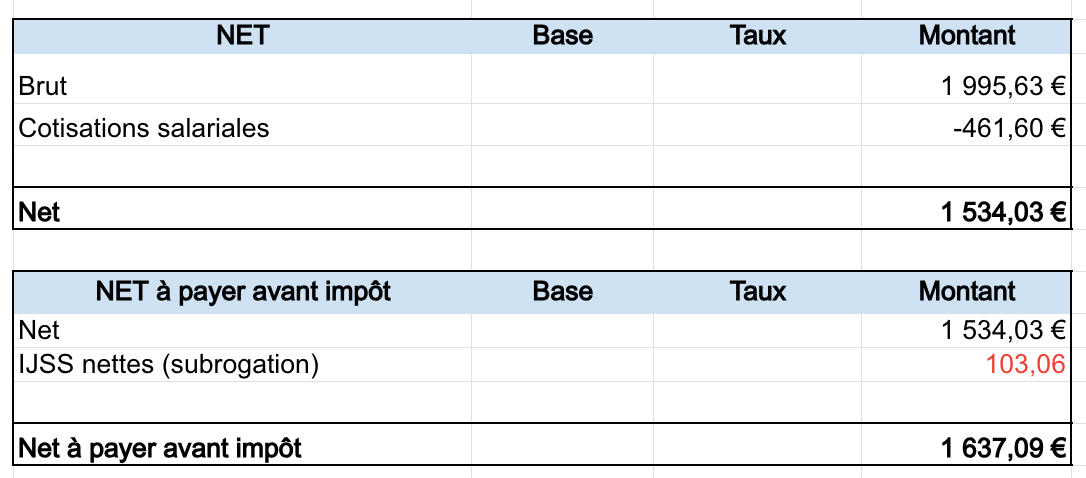

Étape 3 : Net à payer avant impôt

Après application de toutes les cotisations sociales (salariales et patronales) avec les réductions applicables, on obtient :

Salaire net = 1 534,03 €À ce montant, il faut ajouter les IJSS nettes perçues en subrogation (103,06 €) pour obtenir le

Net à payer avant impôt = 1 637,09 €

Jusque-là, tout est logique.

Étape 4 : Le piège de la double imposition

Nous arrivons au moment critique : calculer le net imposable et le prélèvement à la source. C’est ici que 90% des erreurs se produisent.

Voici le problème :

✅ La CPAM déclare automatiquement les IJSS imposables (106,27 €) à l’administration fiscale

✅ Mais c’est vous, l’employeur, qui devez prélever l’impôt sur ces IJSS

La question fatale :

Faut-il inclure les IJSS imposables dans le net imposable du bulletin ?

❌ Réponse : NON, sinon vous créez une double imposition !

Si vous incluez les IJSS imposables dans le net imposable, le salarié sera imposé DEUX fois :

Une fois via la déclaration de la CPAM au fisc

Une deuxième fois via votre déclaration DSN

La solution correcte :

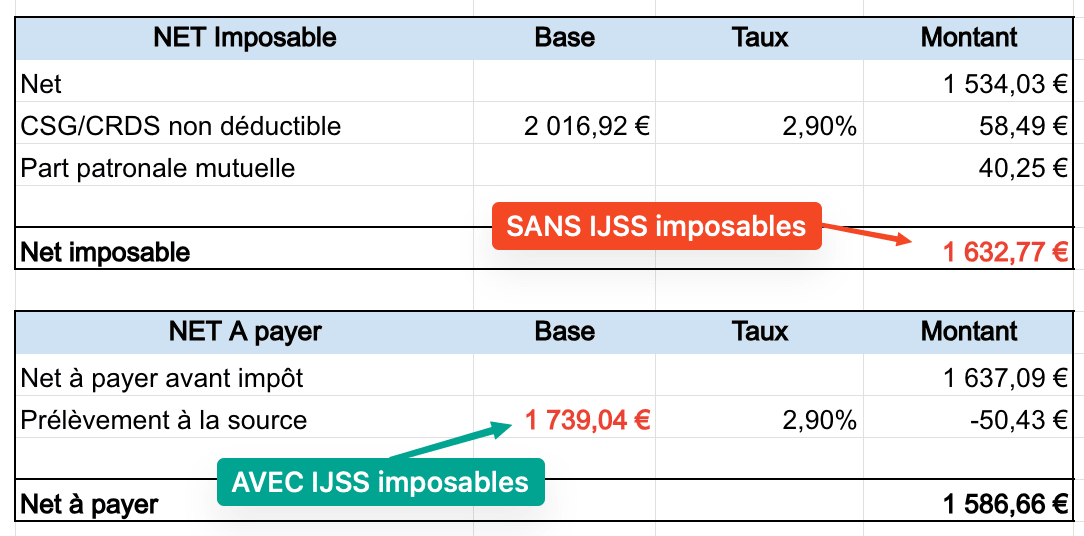

1. Calcul du Net Imposable

➡️ Net imposable = 1 632,77 € (SANS les IJSS imposables)2. Calcul de la base PAS

Base PAS = Net imposable + IJSS imposables

➡️ Base PAS = 1 632,77 € + 106,27 € = 1 739,04 €

Cette différence de 106,27 € correspond exactement aux IJSS imposables.

C’est contre-intuitif, mais c’est la seule méthode…

Résultat paradoxal mais correct :

Net imposable (1 632,77 €) ≠ Base de calcul du PAS (1 739,04 €)

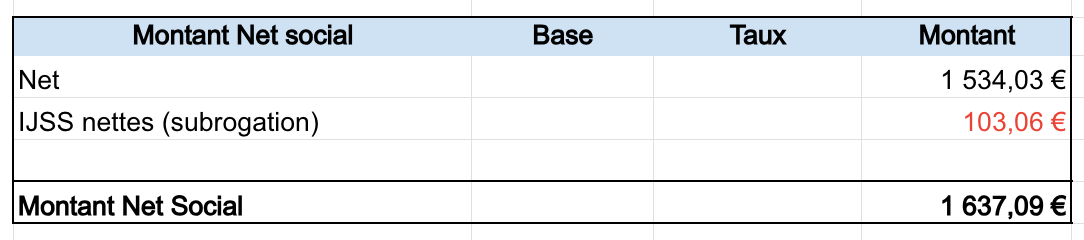

Étape 5 : Montant Net Social

Dernier montant à calculer : le Montant Net Social.

Le MNS sert de base pour certaines prestations sociales comme la Prime d’activité.

⚠️ Erreur sur le MNS = erreur sur les droits du salarié.

Contrairement au net imposable, le MNS inclut les IJSS nettes :

Net imposable : SANS les IJSS imposables (pour éviter la double imposition)

MNS : AVEC les IJSS nettes (car elles font partie des revenus perçus)

🔑 Le point clé à retenir

Les IJSS imposables ne vont PAS dans le net imposable (sinon double imposition), mais elles doivent être ajoutées à la base de calcul du PAS.

Résultat paradoxal mais correct :

Net imposable (1 632,77 €) ≠ Base PAS (1 739,04 €)

✅ Checklist de vérification

Avant de valider votre bulletin IJSS en subrogation, vérifiez :

[ ] Taux horaire réel utilisé pour la retenue (pas le taux moyen)

[ ] IJSS brutes déduites du maintien de salaire

[ ] PMSS proratisé selon les jours de présence calendaires

[ ] SMIC proratisé selon les jours non rémunérés par l’employeur

[ ] IJSS imposables ABSENTES du net imposable

[ ] IJSS imposables PRÉSENTES dans la base PAS

[ ] IJSS nettes ajoutées au net à payer avant impôt

[ ] IJSS nettes incluses dans le MNS

Vous savez maintenant traiter les IJSS en subrogation sans tomber dans le piège de la double imposition.

🙏 Un grand merci pour avoir pris le temps de me lire.

Je serais très heureux de recevoir votre feedback : Ce cas pratique vous a-t-il éclairé ? Avez-vous d’autres situations spécifiques que vous souhaiteriez voir traitées ? Ou tous simplement échanger et développer nos skills ensemble.

N’hésitez pas à me rejoindre sur LinkedIn.

À bientôt pour de nouvelles aventures !

Amine

💛